¿Por qué la Bolsa no reacciona al ruido político?

El mercado está más preocupado por las cuentas públicas de Italia o Francia

El mercado está más preocupado por las cuentas públicas de Italia o Francia

El selectivo español se abstrae del ruido político y se apoya en los resultados para limitar las pérdidas

Las 81 nuevas plazas están repartidas entre personal técnico y administrativo, así como comunicación interna y digital, recursos humanos y ciberseguridad

El organismo señala en un informe que la tendencia al alza de los últimos meses en las materias primas amenaza las perspectivas de inflación y obliga a los bancos centrales a replantearse su estrategia

El presidente del supervisor de los mercados financieros, Rodrigo Buenaventura, pide un cambio de patrón para impulsar el crecimiento europeo

Los mercados de deuda soberana siguen dominados por la volatilidad

Por qué la lectura nos puede ayudar a tomar mejores decisiones, personales y financieras

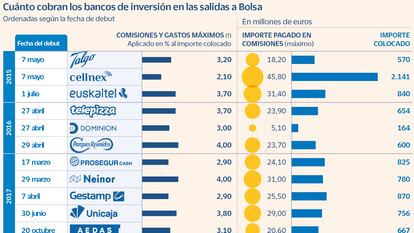

Las entidades cobran a la empresa y a Exea, la sociedad de la familia Puig, unos 65,9 millones, el 2,1% de los cerca de 3.000 millones que espera captar en la transacción

El supervisor quiere impulsar el sector de pagos para dejar de depender exclusivamente de compañías extranjeras

El regulador norteamericano impone una multa de 5.300 millones de dólares a Do Kwon, cofundador de Terraform Labs, y busca una sentencia de tres años de cárcel para Changpeng Zhao, exlíder de Binance

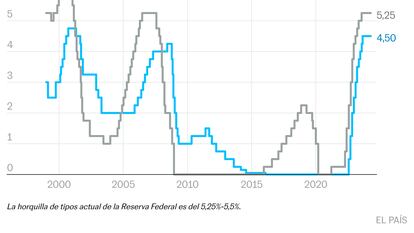

La brecha de tipos con EE UU se ampliará este año, pero los analistas aún no vislumbran la paridad. El yen ya sufre la presión de un dólar fuerte y apunta a una intervención del Banco de Japón esta semana

El selectivo español, que arrancó con ganancias, cede un 0,43% pendiente de los resultados empresariales

Varios operadores del mercado y fondos se habrían acercado a la plataforma de fondos en los últimos meses

La compañía que dirige Elon Musk se revaloriza más de 60.000 millones de dólares al inicio de la sesión

El dueño francés de Gucci prevé reducir casi a la mitad sus ventas en 2024

La cifra global baja hasta 1,11 billones de dólares mientras que en España alcanza los 14.000 millones de euros

La biotecnológica gallega mejoró sus beneficios un 64% con el cobro de las deducciones por inversión en I+D

Va a haber altos niveles de volatilidad y apetito por la gestión activa.

A estos dos pagos que, que tendrán lugar el próximo día 2, se une Aena el día 7, elevando a 12.000 millones de euros el importe total a repartir en el Ibex en el mes de mayo

La normativa europea obliga a que los comercios y las administraciones públicas admitan pagos e ingresos desde cualquier cuenta de la zona euro, pero en la práctica todavía existen trabas

La energética italiana tendrá que afrontar un mayor cupón en emisiones que suman 5.750 millones de euros