Seguirá la volatilidad en los datos macroeconómicos

La dirección es favorable

La dirección es favorable

Selectivos en renta variable

Selectivos en renta variable

Rentabilidades reales positivas en renta fija por primera vez en diez años

Las tensiones en el mar Rojo son fuente de incertidumbre

Políticas monetarias relativamente más restrictivas

De camino a las rebajas de tipos de interés.

Preferencia por sectores y empresas más defensivos

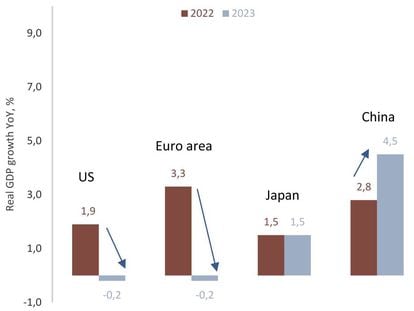

Ha sorprendido la resiliencia de la economía americana

Energía y sanidad

Vuelve renta fija de toda la vida

Máximos de rentabilidad de la deuda

Máximos de rentabilidad de la deuda

Bajo crecimiento

Empresas de calidad, más que sectores

Crecimiento económico moderado

Sobre ponderamos bonos del Tesoro de EE. UU.

Recesión suave en EE. UU.

Se da la gran convergencia

Las subidas de tipos pesan en el crédito

Confianza en Europa

Cupón y dividendo para una cartera resiliente

Equilibrio entre control de inflación y riesgos para la estabilidad financiera

Cautos en renta variable

La deuda del Tesoro de EE. UU. ya no está tan barata

La Euro Zona se ha mostrado sorprendentemente resistente

Crecimiento en economías emergentes